出品 | 探客出行

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

随着小米汽车发布会的举行和小米SU7价格的公布,小米汽车又一次横扫各大热搜榜,也引爆了市场期待。

相比于小米汽车的高调,小米投资的智能汽车解决方案供应商黑芝麻智能(全称:Black Sesame International Holding Limited)显得有些“不上不下”。

或者说,黑芝麻智能就像一个“矛盾体”。从融资角度来说,其背后站着一个颇为豪华的资本团,其中包括小米、腾讯、中国银行、吉利等一众知名企业。从业绩来看,其还只是一个“烧钱”的黑洞。招股书显示,截至2023年12月31日,企业累计亏损114.47亿元。

不断亏损就意味着需要募资补流。早在2023年,黑芝麻智能就曾试图奔赴港交所募资,但最终铩羽而归。如今,黑芝麻智能再次来到了港交所门前。

3月22日,黑芝麻智能二次递表港交所,中金公司、华泰国际、建银国际为联席保荐人。这一次冲击“智驾芯片第一股”,黑芝麻智能又能否如愿?

1、二次递表,累亏上百亿

黑芝麻智能成立于2016年,是一家车规级计算SoC(系统芯片)及基于SoC的智能汽车解决方案供应商。所谓SoC,就是一种集成了包括中央处理器、内存、I/O接口及其他关键电子元器件的集成电路。

黑芝麻智能成立时间并不算长,在行业也占据了一定地位。根据弗若斯特沙利文资料,按2022年车规级高算力SoC的出货量计,公司是全球第三大供应商。

反映到业绩上来看,收入的确在快速增长。招股书显示,2021年-2023年,企业的收入分别为6050.4万元、1.65亿元、3.12亿元。

(图 / 黑芝麻智能招股书)

但在过去几年,黑芝麻智能的规模越来越大,“烧钱”的速度也越来越快。

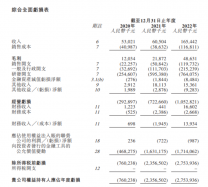

2021年-2023年,公司权益持有人应占亏损分别为23.57亿元、27.54亿元、48.55亿元。

即便是剔除公允价值变动等一系列因素后,经调整净利润(非国际财务报告准则计量)仍然是亏损状态。上述同期,黑芝麻智能经调整亏损分别为6.14亿元、7.00亿元、12.54亿元。

(图 / 黑芝麻智能招股书)

对于利润亏损的扩大,黑芝麻智能解释称,是由于2022年新冠疫情再次爆发期间,销售活动在相当程度上中断。因此,项目交付出现短暂延误,客户招揽工作总体放缓,从而影响产品商业化和业务扩张。

长年累月的亏损将企业的亏损总额推至高位。招股书显示,截至2023年12月31日,黑芝麻智能累计亏损高达114.47亿元。

(图 / 黑芝麻智能招股书)

不仅如此,黑芝麻智能坦言,预期在2024年、2025年继续产生亏损净额。

长年“烧钱”的黑芝麻智能不得不寻找充裕现金流的机会。早在2023年6月,黑芝麻智能就曾递表港交所,但以招股书失效告终。时隔9个月,黑芝麻智能再次来到港交所门前,二次递表。

这一次,黑芝麻智能的竞争对手地平线也开启了冲刺。

3月26日,地平线递表港交所。两相比较之下,地平线规模更大,但亏损额也相对更高。2021年-2023年,地平线的收入分别为4.67亿元、9.06亿元、15.52亿元;净利润亏损20.64亿元、87.20亿元、67.39亿元;经调整亏损净额(非国际财务报告准则计量)为11.03亿元、18.91亿元、16.35亿元。

(图 / 地平线招股书)

二者同台竞技,谁能摘下“智驾芯片第一股”的头衔?

2、客户留存率下滑,抓不住老客户?

虽然两次递表的时间相隔不过9个月,但黑芝麻智能已经发生了不少变化。其中,最引人瞩目的就是第一大客户的易主。

招股书显示,2021年至2023年,公司来自第一大客户的收入分别占各年度总收入的40.7%、43.5%及15.2%。

(图 / 黑芝麻智能招股书)

「探客出行」注意到,在2023年,来自第一大客户的收入不仅锐减,甚至出现易主。

2021年和2022年,黑芝麻智能的第一大客户均为客户A,此前《IPO雷达丨7年10轮融资的黑芝麻智能:疑似深度绑定一汽,现金流仅够维持24个月》一文中曾分析,这个客户A疑似为一汽集团,它几乎撑起了黑芝麻智能的半边天。

但在2023年,这个客户A消失在公司前五大客户的名单中,第一大客户被客户F取而代之。黑芝麻智能描述其是一家智能运输解决方案供应商,双方自2023年才开始合作。

那么,黑芝麻智能与客户A的合作,为何突然断崖式下滑?

对此,黑芝麻智能解释称,2023年来自客户A的销售额大幅减少主要是由于公司升级现有自动驾驶解决方案,导致需要过渡期以进一步升级及调整客户自有平台;以及客户A于商用车领域的下游客户在营运及流动资金方面遇到困难,导致客户A的采购量减少,从而影响公司对客户A的销售额。

实际上,黑芝麻智能2023年的前五大客户名单基本上进行了一次“大换血”。招股书显示,在这前五大客户中,有4位客户都是“新面孔”,此前未曾出现在前五大客户名单中。

不仅如此,「探客出行」发现,在部分业务领域,黑芝麻智能的老客户越来越少,表现就是客户留存率正在逐渐下滑。

例如:2021年-2023年,在自动驾驶产品及解决方案下,基于SoC的解决方案客户留存率分别为0%、60%、37%;基于算法的解决方案客户留存率分别为50%、33%、29%。

(图 / 黑芝麻智能招股书)

而这部分正是黑芝麻智能的支柱业务。2021年-2023年,企业的自动驾驶产品及解决方案分别贡献了56.6%、86.0%、88.5%的收入。

(图 / 黑芝麻智能招股书)

那么,抓不住老客户的黑芝麻智能未来又该如何稳固基本盘,进而扩大合作边界?

3、2年未获投资,现金流还够维持15个月

近年来,智驾成为新能源汽车竞争的又一卖点,与之相关的智驾芯片也随之快速发展。

根据弗若斯特沙利文资料,全球车规级SoC市场预计将由2022年的428亿元增长至2028年的1792亿元,期内复合年增长率为27.0%;基于SoC的智能道路解决方案的全球市场规模预计于2026年将达到约148亿元,于2030年将进一步达到392亿元。

但由于自动驾驶SoC行业投入时间长、研发成本高、商业化速度慢,导致不少芯片公司长期处于亏损状况,只能依靠不断融资来维持发展。

IPO前,黑芝麻智能已经进行了10轮融资,投资方包括小米、腾讯、中国银行、吉利、红星美凯龙、蔚来等,最后一轮C+轮融资过后,黑芝麻智能的估值已经上涨到22.18亿美元。

(图 / 黑芝麻智能招股书)

其中,B-4轮、B+轮、C+轮的最后付款日期为2023年6月。这也意味着,在收到这三笔投资款项后,10轮投资款均已到手。

(图 / 黑芝麻智能招股书)

不过,这些融资或许所剩不多。截至2023年12月31日,黑芝麻智能的现金及现金等价物为12.98亿元。

(图 / 黑芝麻智能招股书)

按照招股书的说法,假设未来平均现金消耗率将为8790万元,与2023年的现金消耗率水平相似,估计这些资金将能够维持15个月的财务能力。

(图 / 黑芝麻智能招股书)

在上一次递表港交所的招股书时,黑芝麻智能称,假设企业未来平均每月现金消耗率将与2022年的现金消耗率水平相似,截至2022年12月31日的现金及现金等价物将能够维持企业约24个月的财务能力。

对比来看,黑芝麻智能的现金流支撑企业运营的时间正在以肉眼可见的速度缩短。而到了2024年3月13日时,黑芝麻智能已动用约78%的投资所筹集资金。

尤为值得注意的是,「探客出行」发现,黑芝麻智能的融资都出现在2021年12月之前。自此之后,黑芝麻智能已有2年多再未获得过外部投资者的投资。如今,若黑芝麻智能无法募得更多资金,就只能“坐吃山空”。

而这也或许可以解释,为何黑芝麻智能如此快速地再次向港交所发起冲击。

从行业来说,智驾芯片的未来不可限量,但能够跑到终点的企业必然寥寥无几,现在谈成败还为时过早。只不过,黑芝麻智能还需早做、多做准备。

*文中题图来自:黑芝麻智能官网。

原文标题 : 累亏上百亿,腾讯、小米押宝的黑芝麻智能越做越亏