近数月来港股迎来了反转,低估值资产再次变得香悖悖。一些低估值兼基本面稳定,或是有高股息率支撑的企业,受资金青睐便不再话下。

与此同时,在资金回流的背景下,一些仍处于周期底部的企业,未来真正反转的时候,也就有望实现更具弹性的戴维斯双击。

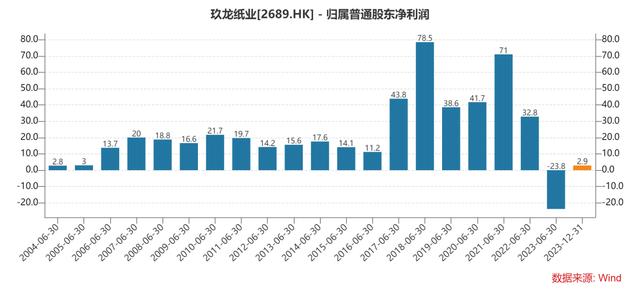

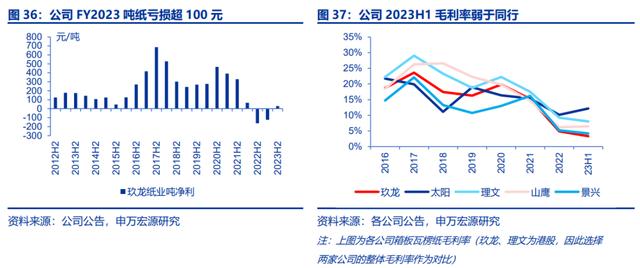

其中,玖龙纸业(2689.HK)作为国内造纸行业的龙头企业,同时也是全球造纸产能最大的企业之一,股价连续跌了三年,从最高位累计跌幅逾80%,目前市净率为0.38倍,考虑到去年下半年业绩实现扭亏为盈,说不定业绩已达到谷底。

不过,要判断行业反转不是容易的事,且受当下乐观情绪影响,资金容易抢跑,形成股价的异常波动,所以要埋伏困境反转的企业往往要相当多的耐心。

一、不停扩产,遇上行业寒冬

玖龙纸业成立于 1995 年,总部位于广东东莞,并于2006年在联交所上市。目前公司在国内拥有东莞、太仓、重庆、天津、乐山、泉州、 沈阳、河北、湖北及广西十大生产基地,并在海外如美国、越南、马来西亚布局产能,实现全球化布局。

截至2023年末,公司拥有造纸产能2167万吨,纤维原料产能472万吨,为全球产能排名第一的造纸集团。

从股价走势来看,玖龙纸业于2021年初创下历史新高,当年公司盈利也创下继2018财年后的历史高位(公司的财务年度以6月30日为最后一天),一方面受益于销量增长,另一方面,产品提价速度超于原材料。

不过,在全球疫情持续导致需求疲软,俄乌冲突爆发令燃料和运输成本居高不下,高通胀和加息风险升温,加上人民币贬值等多个利空因素叠加,价格和成本终迎来逆风,公司盈利于2022财年出现腰斩,甚至不及2019和2020财年水平。

随着逆风持续,公司股价也一路下滑,且于2023年财年实现上市以来首次亏损。

于2023财年,玖龙纸业实现营收567亿,同比减少12.1%,由于平均售价减少约15%及销售量增加约3.4%的净影响所致,归母净利润为亏损23.8亿元。

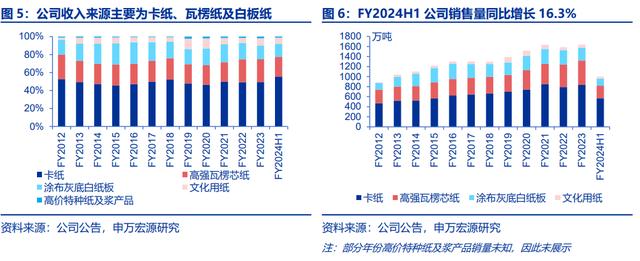

从公司营收结构来看,49.5%来自卡纸产品,25.5%来自瓦楞芯纸,15.0%来自涂布灰底白板纸,8.3%来自文化纸,箱板和瓦楞纸为公司营收贡献的主力产品。

箱板瓦楞纸主要用于消费品外包装,部分以产品包装的形式间接出口。虽然近年国内宏观存在压力,但整体纸及纸板需求量实际在逐步上升,这也是受益于禁塑令推动了箱板瓦楞纸包装需求的增加。

据中国造纸协会调查资料,2023年全国纸及纸板生产企业约2500家,全国纸及纸板生产量 12965 万吨,较上年增长 4.35%。消费量 13165万吨,较上年增长 6.14%。

具体上,涉及到商品包装的品类均实现较大幅度的增长,这也与国内快递业务量持续增长的趋势相符。根据国家邮政局数据,2023年我国快递业务量累计完成1320.7亿件,同比增长19.4%。

不过,需求量在增长,但箱板、瓦楞纸价格却是在下滑,这主要基于多个因素。

首先,从2023年1月1日起,国内对再生箱板纸实施进口零关税,促使箱板纸累计进口量同比大幅增加,国内纸厂不得不降价应对竞争;

其次,由于瓦楞纸行业进入壁垒较低,产品同质化程度高,充斥着大量中小产能,行业开工率始终处于较低水平;

最后,随着原材料废纸价格大幅下跌,废纸回收量增加,虽然纸企成本得到改善,但也令箱板瓦楞纸价格缺少支撑。

因此,产能过剩、进口冲击、废纸原材料价格走低,共同促使箱板瓦楞纸价格持续走弱。

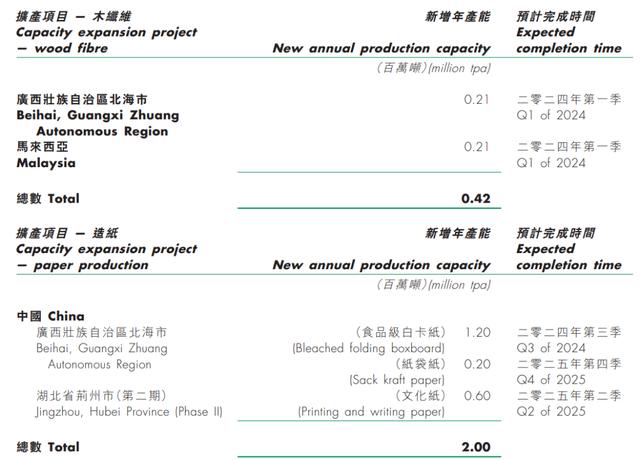

产能过剩的问题,也可从玖龙纸业持续增产中看到。根据公司扩产规划,预计2025年末造纸产能有望达到2367万吨。

根据报导,造纸业从2022年开始便掀起了一轮扩张潮,玖龙纸业、太阳纸业、仙鹤股份、五洲特纸等纸企均投出百亿规模项目,将扩产潮推向顶峰。这轮扩产潮预计涉及新增产能达780万吨。其中2024年至少有500万吨造纸产能建成。

龙头企业不停扩产,其动力来自于行业集中度一般。于2022年,CR5在30%以上,CR10在45%左右,但自2018年以来变动不大。

对于不停扩产的玖龙纸业,遇上行业寒冬,也就必然承受大压力,盈利能力下降的同时,扩产相关支出在增加。自2020财年以来,公司资产负责率持续上行,总借款从263亿大幅提高至目前610亿。但好的是公司借款都是人民币,利率仅约3.3%。

乐观看,公司扩张高峰期已过,资本开支将收缓,而在周期底部扩产,如能逼走小企业,未来销量提升将令盈利弹性更高。根据公司指引,2024年上半年资本开支为64亿,同比下降39%,相比2023年下半年66亿则轻微下降。

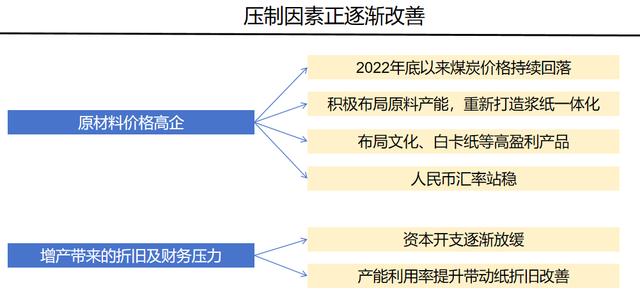

仍然,供给端问题尚不知何时能解决,但从近年的业绩来看,行业出现了明显的边际改善,主要受益于原材料成本的下降。

二、成本下降,实现扭亏为盈

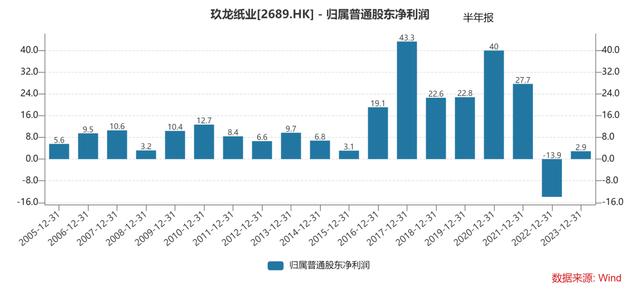

于2023年下半年(公司2024年财年上半年),玖龙纸业实现营收306亿,同比减少1.9%,由于销量增加约16.3%及平均售价下跌约15.6%所致,但实现了扭亏为盈,归母净利润达2.9亿,源于原料成本跌幅更高,以及公司各个基地的木浆业务已投产,进一步降低了成本。

造纸的成本主要来自原材料,即纸浆,而参考晨鸣纸业2023年报,大概占了成本的57%,其次是能源动力和化工。

目前纸浆有很大比例是从进口废纸加工而来,而近年来人民币贬值,直接令到公司成本大增。可预期随着美国降息周期到来,人民币升值,成本压力也就逐步得到缓解。

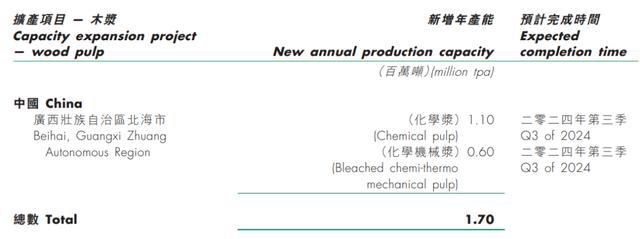

同时,玖龙纸业也积极布局纤维原料产能,目前拥有纤维原料产能为472万吨(包括木浆217万吨、再生浆70万吨、木纤维185万吨),预期扩产将于2024至2025年间完成,届时会提高至704万吨(包括407万吨木浆、70万吨再生浆及227万吨木纤维产能),有望进一步优化成本结构。

除了大环境外,公司亦在控制自身成本上取得进展。于2023年下半年,销售及行政开支为21亿,占比从7.5%下降至7%,金额下降了8.9%。涉及的1亿元差距,放在如今2.9亿盈利上算是相当显著。

在成本下降的背景下,公司的销量也有望实现持续增长。

去年下半年,公司销量增加约16.3%至1000万吨,创历史新高,乃由中国业务销量增加约120万吨所带动。虽然平均销售仍然在下滑趋势,但至少反映出公司扩产有在逐步发挥作用,

另外,这可能也说明国内需求在提速恢复。但也留意下半年由于购物节、节假日较多,通常景气度略高于上半年。

简单来说,虽然玖龙纸业实现了实现了扭亏,但不足以证明基本面迎来反转,行业供给、成本等方面仍然存在不少挑战,因此公司股价才会仍在底部,近日市净率虽然回升至0.38倍,但还是处于近10年新低。

不过,玖龙纸业在不断扩产,未来只要市场恢复正常,盈利弹性将会很高。

于3月时,管理层预计在更好的原材料结构和消费恢复下,2024财年目标是每吨净利润达到100-200元人民币(2024财年上半年为每吨盈利29元),意味着全年盈利下限达12.9亿。

即便未来利润不能恢复到过往水平,但回到每吨200元,每年至少也带来40亿以上盈利。按公司历史分红记录,恢复派息的话,股息率可逾8%。

从这角度看,作为一个龙头企业,估值明显有点低了。

三、结语

当然,造纸行业始终门槛不高,市场会担心扩产回报与高负债的不确定性,加上行业竞争激烈、原材料成本居高不下等众多问题。其中,高负债确实是个问题,但只要公司亏损不是常态,破产的可能性就不大。

而包装纸需求是刚需,短期看不到取代的可能性,而且对于低门槛的制造业,龙头优势在于规模效应,即低成本,意味着中小企业份额被挤占将是长期趋势。(相比其同行,玖龙纸业盈利能力还是较弱,未来要看原料产能陆续投产,从而加强一体化优势,但这也是造成目前盈利弹性高的主要原因之一)

普遍来说,要埋伏困境反转的企业,往往就是要在市场仍然充满争议,但过往压制因素有望出现改迹善象的时候。

既然行业不会消失,相信作为头部企业终会迎来拐点。

原文标题 : 困境反转系列:0.4倍PB,盈利弹性爆灯的玖龙纸业