《金证研》北方资本中心 木南/作者 韦司 映蔚/风控

回溯历史,2016年9月,广东汇兴精工智造股份有限公司(以下简称“汇兴智造”)在全国中小企业股份转让系统成功挂牌,并于2023年10月停牌。冲击北交所前,汇兴智造的保荐机构及会计事务所均进行了变更。

上市背后,2020-2023年末,汇兴智造连续四年“失血”,且其应收款占比均高于同行均值,其中2022-2023年占比超四成。不止如此,汇兴智造一家于2018年开始合作的客户,于2022年成为汇兴智造第一大客户,同年入股汇兴智造。需要指出的是,2022年,汇兴智造披露的销售额与该客户披露的采购额存超两千万元收入,其称因为验收异常差错更正调整至2022年确认收入。值得注意的是,汇兴智造称其自主申请的核心技术专利,原始申请人或并非只有汇兴智造。

一、客户或“突击”入股,两者采销数据存逾两千万元差额现跨期收入疑云

对于拟上市企业而言,客户入股不仅能够提供一定的资金支持,更能够推进两者的长远合作。相比于早期入股的客户,上市前夕入股的客户或容易获得监管的关注。

在此情况下,汇兴智造“亮眼”业绩背后,其应收款占比高于同行均值。2022年,其2018年开始合作的一家客户或“突击”入股,并且同年成为汇兴智造的第一大客户。

1.1 2020-2023年业绩“亮眼”,连续四年“失血”且应收款占营收比重高于同行均值

据汇兴智造签署于2023年10月20日的招股说明书(以下简称“签署于2023年10月20日的招股书”)及汇兴智造2023年年报,汇兴智造本次拟在北京证券交易所(以下简称“北交所”)上市。

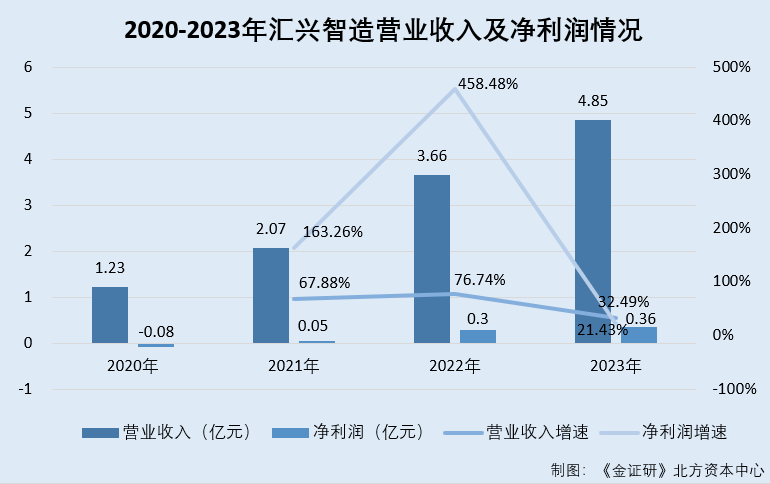

2020-2023年,汇兴智造的营业收入分别为1.23亿元、2.07亿元3.66亿元、4.85亿元,净利润分别为-842.83万元、533.13万元、2,977.46万元、3,615.62万元。

经测算,2021-2023年,汇兴智造营业收入的增速分别为67.88%、76.74%、32.49%,净利润的增速分别为163.26%、458.48%、21.43%。

不难看出,2021-2023年,汇兴智造的营业收入与净利润呈高速增长态势。

然而汇兴智造“靓丽”的业绩,其或面临赊销的考验。

据汇兴智造2023年年报及签署于2023年10月20日的招股书,2020-2023年各年年末,汇兴智造的应收票据分别为508.99万元、860.57万元、738.47万元、1,417.34万元,应收账款分别为3,780.72万元、5,768.05万元、16,195.74万元、18,432.72万元,应收款项融资分别为9万元、29.48万元、15.73万元、1,388.77万元。

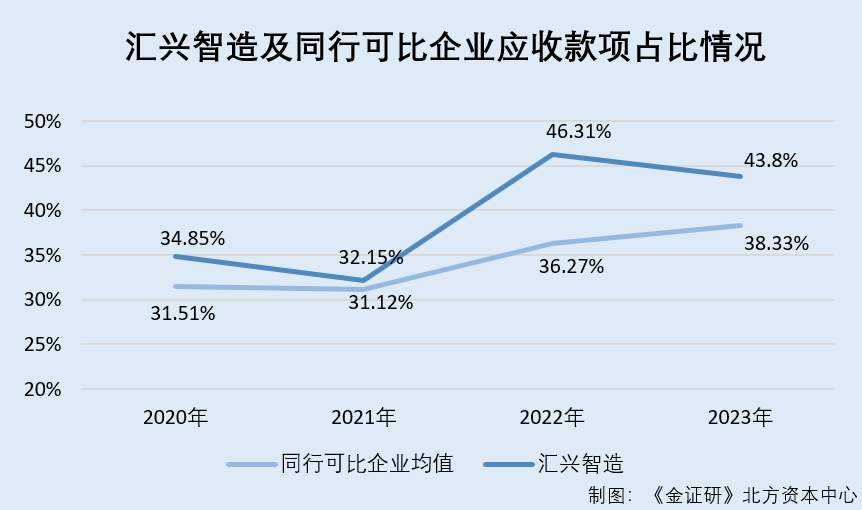

据《金证研》北方资本中心测算,2020-2023年各年年末,汇兴智造的应收票据、应收账款、应收款项融资(以下简称“应收款”)合计金额分别为0.43亿元、0.67亿元、1.69亿元、2.12亿元,应收款占营业收入的比例分别为34.85%、32.15%、46.31%、43.8%。

根据同行可比公司披露的财务数据测算可知,2020-2023年各年末,汇兴智造同行可比企业应收款占营业收入比例均值分别为31.51%、31.12%、36.27%、38.33%。

可见,2020-2023年,汇兴智造应收款占营收比重均高于同行可比企业均值。

据汇兴智造2023年年报及签署于2023年10月20日的招股书,2020-2023年,汇兴智造销售商品、提供劳务收到的现金分别为1.61亿元、1.89亿元、2.12亿元、2.39亿元,经营活动产生的现金流量净额分别为-123.95万元、-174.54万元、-6,499.22万元、-9,957.27万元。

经测算,2020-2023年,汇兴智造的收现比分别为1.3、0.91、0.58、0.49。

不难看出,汇兴智造连续四年处于“失血”状态,且2023年其收现比不足0.5。

将“目光”转移至汇兴智造的大客户。

1.2 2018年起与利元亨开展合作,2022年利元亨成为第一大客户且同年入股汇兴智造

据汇兴智造2023年年报及签署于2023年10月20日的招股书,2022-2023年,广东利元亨智能装备股份有限公司(以下简称“利元亨”)分别为汇兴智造的第一大、第二大客户,汇兴智造向其销售的金额分别为9,600.47万元、5,065.44万元,销售额占比分别为26.23%、10.45%。

且2020-2021年,汇兴智造前五大客户名单中未包括利元亨。汇兴智造自2018 年起与利元亨开展合作。

据利元亨签署于2023年7月26日的《关于利元亨向特定对象发行股票申请文件审核问询回复的专项说明》,2022年11月21日,利元亨拟以每股6.8元的价格认购汇兴智造250万股票,共计出资1,700万元。

据汇兴智造2023年年报,截至2023年年末,利元亨对汇兴智造的持股比例为3.67%。

也就是说,2022年,利元亨入股汇兴智造,同年,利元亨进入汇兴智造前五大客户名单,成为第一大客户。

而两者的交易,引起了监管部门的注意。

1.3 称因设备异常验收将利元亨一项目收入确认时间推迟至2022年,两者披露的2022年采销数据存超两千万元的差额

据汇兴智造签署于2024年1月31日的《关于汇兴智造向不特定合格投资者公开发行股票并在北交所上市的审核问询函的回复》(以下简称“首轮问询回复”),监管部门要求汇兴智造说明其对利元亨的销售收入,与利元亨披露的采购金额是否一致,是否存在提前或延迟确认收入的调节经营业绩的情况。

其中,2020-2022年及2023年1-6月,汇兴智造披露的向利元亨的销售金额,与利元亨披露的向汇兴智造的采购金额分别相差-13万元、-2,462.89万元、2,515.74万元、379.04万元。

对此,汇兴智造表示,2022年两者采销数据不一致,主要是利元亨将2,470.16万元的“青海连廊输送线项目”确认在2021年采购,但汇兴智造根据异常设备验收协议于2021年12月确认收入后,进行会计差错更正,调整至2022年6月确认收入。

问题尚未结束。

1.4 三年一期30个项目收入确认时间跨年调整,其中11个项目收入调整至2022年合同金额合计超四千万元

据发布于2024年3月6日的《关于汇兴智造公开发行股票并在北交所上市申请文件的第二轮审核问询函》(以下简称“二轮问询函”),汇兴智造被问及是否存在跨期确认收入的情形。其中,根据申请文件及首轮问询回复,2020-2022年及2023年1-6月,汇兴智造存在30个项目进行收入确认时间跨年调整,其中“青海连廊输送线”等11个项目收入调整至2022年,合计涉及合同金额4,243.98万元。

截至查询日2024年6月24日,汇兴智造尚未披露其对二轮问询函的回复。

综上所述,此番冲击北交所背后,汇兴智造“靓丽”业绩背后,其却连续四年处于“失血”状态,其中2023年收现比不足0.5。此外,2022-2023年,汇兴智造应收款占营收比重超四成,且高于同行均值。

不仅如此,2018年,汇兴智造开始与客户利元亨合作。2022年,利元亨成为汇兴智造第一大客户的同一年,其或“突击”入股汇兴智造。需要指出的是,汇兴智造在2021年将利元亨超两千万元的“青海连廊输送线项目”确认收入后,称因为验收异常差错更正调整至2022年确认收入。而报告期内,汇兴智造将“青海连廊输送线”等11个项目收入调整至2022年,合计涉及合同金额逾四千万元。

二、研发投入占比低于同行均值,自称核心技术对应专利系自主申请或“站不住脚”

自主研发项目,作为企业创新能力的重要体现,能够增强公司的核心竞争力。因此,在自主研发核查方面,监管部门给予了重点关注。

本次上市,汇兴智造称其核心技术系自主研发、对应专利均系自主申请背后,现信披疑云。其中,三项核心技术专利的原始申请人并非只有汇兴智造。

2.1 研发投入占比不及同行均值呈下滑趋势,本科以下研发人员占比远高于四家同行

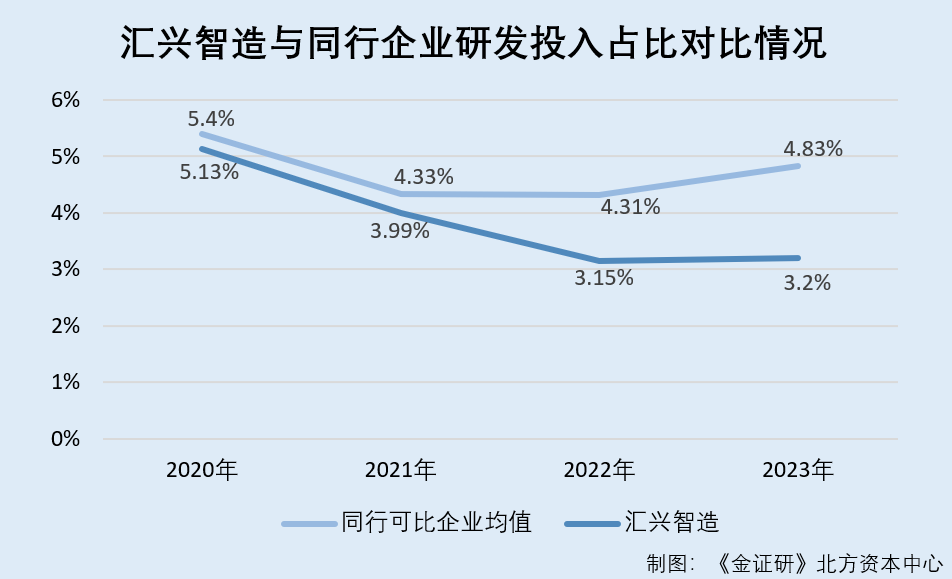

据汇兴智造2023年年报及签署于2023年10月20日的招股书,2020-2023年,汇兴智造研发投入占营业收入的比例分别为5.13%、3.99%、3.15%、3.2%。

根据《金证研》北方资本中心测算,2020-2023年,汇兴智造同行可比企业研发投入占营业收入比例的均值分别为5.4%、4.33%、4.31%、4.83%。

不难看出,2020-2023年,汇兴智造研发投入占比均不及同行均值,且呈下降趋势。

不仅如此,截至2023年末,汇兴智造研发人员的学历同或不及同行可比企业。

据汇兴智造2023年年报,截至2023年末,汇兴智造研发人员合计为67人,占员工总量的比例为16.96%。其中,本科以下学历的研发人员的数量为63人。

经测算,2023年末,汇兴智造研发人员中本科以下学历的人数占比为94.03%。

签署于2023年10月20日的招股书显示,汇兴智造披露的五家同行也可比公司包括广东恒鑫智能装备股份有限公司(以下简称“恒鑫智能”)。

据恒鑫智能2023年年报,其并未披露具体研发人员的学历构成。

根据《金证研》北方资本中心测算,2023年末,其他四位同行可比企业本科以下学历的研发人员占总研发人员的比例分别为30.56%、17.28%、47.91%、20.22%。

不难看出,截至2023年末,汇兴智造研发人员中的本科以下学历人数占比远高于四家可比公司。

在此情况下,汇兴智造称其核心技术均为自主研发。

2.2 核心技术贡献超七成收入,自称核心技术对应的专利均为自主申请

据签署于2023年10月20日的招股书,截至签署日,汇兴智造共计6项核心技术,均为自主研发,其中一项核心技术的名称为“智能化输送系统开”,所处的阶段为批量生产。

且汇兴智造表示,公司核心技术来源于公司及研发团队的自身积累、自主研发,各项核心技术所对应的专利所有人均为公司,均为公司自主申请,不存在争议或纠纷。

2020-2022年及2023年1-6月,汇兴智造的核心技术产品分别实现收入0.9亿元、1.8亿元、3.36亿元和2.21亿元,占当期营业收入的比例分别为72.81%、86.83%、91.77%、95.25%。

据首轮问询回复及签署于2023年10月20日的招股书,汇兴智造核心技术“智能化输送系统开发技术”所对应专利共计6项,且该6项专利的专利权人均为汇兴智造。

其中三项专利的名称分别为“一种用于极端环境下的物流自动传输系统及其传输方法”、“一种应用于极端环境下的工装板输送机构及其工作方法”、“一种热室内装配铅罐体的滚筒线传输系统及其传输方法”,专利号分别为ZL201610205320.X、ZL201610205319.7、ZL201610205539.X。

然而,该三项专利系汇兴智造与另一企业共同申请的。

2.3 一项核心技术对应的3项专利曾发生申请人变更,变更前系汇兴智造与中子科学中心

据国家知识产权局数据,截至查询日2024年6月24日,上述三项专利即“一种用于极端环境下的物流自动传输系统及其传输方法”、“一种应用于极端环境下的工装板输送机构及其工作方法”、“一种热室内装配铅罐体的滚筒线传输系统及其传输方法”,专利号分别为201610205320X、2016102053197、201610205539X,该三项专利的专利申请人均于2017年1月11日发生了变更,申请人由汇兴智造、东莞中子科学中心(以下简称“中子科学中心”),变更为汇兴智造。

且汇兴智造上述3项专利的发明人均包括钟辉、辛曼玉、赵崇光、汤泓、贾学军、马静静等人,申请日期为2016年4月5日。

而上述三项专利的发明人身份,值得关注。

2.4 该三项核心技术专利发明人中,四人或“来自”中子科学中心

据国家知识产权局数据,截至查询日2024年6月24日,赵崇光、汤泓、贾学军、马静静,参与中子科学中心申请的专利数量分别为16项、14项、16项、14项,申请日期在2014-2016年。

据机械工程学报发表于2016年12月的《散裂中子源遥控维护液压剪刀防扭刀刃结构设计》,该篇期刊的作者包括赵崇光、汤泓、贾学军、马静静等,且四人的署名单位均包括中子科学中心。

上述可知,汇兴智造上述三项核心技术对应专利的申请时间,均系2016年4月5日,彼时赵崇光、汤泓、贾学军、马静静也出现在中心科学中心申请的多项专利发明人名单。且2016年发表的期刊论文中,赵崇光、汤泓、贾学军、马静静四人的署名单位均包括中子科学中心。该情形或意味着,该三项专利申请时,其中四名发明人或“来自”中子科学中心。

简而言之,2020-2023年,汇兴智造研发投入占比均不及同行均值。且截至2023年末,汇兴智造本科以下学历的研发人员数量占比高于其四家同行可比企业。在此情况下,汇兴智造称其核心技术均系自主研发所得。

其中,汇兴智造一项核心技术“智能化输送系统开发技术”共申请了6项专利,其中三项专利的原始申请人或并非只有汇兴智造,2017年1月前,三项专利的申请人除了汇兴智造还包括中子科学中心。而研究发现,该三项核心技术专利申请时,4名发明人或“来自”中子科学中心。基于上述情形,汇兴智造称其核心技术均系自主研发、对应专利均为自主申请,或难“站得住脚”。

原文标题 : 汇兴智造:客户突击入股背后现跨期收入疑云 自称核心专利自主申请或“站不住脚”